熟悉美债市场的投资者可能还有印象,在今年一季度美债崩跌引发市场恐慌之际,摩根士丹利曾颇有先见之明地指出,日本可能是导致当时美债抛售潮的主要“推手”。

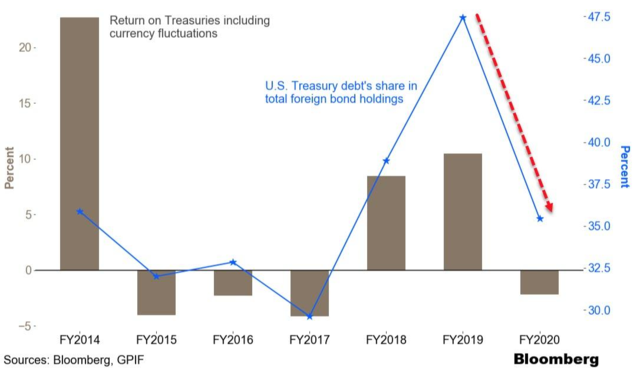

这一猜测在几个月后得到了部分证实——本月早些时候公布的数据显示,全球最大的养老基金日本政府退休养老金(GPIF),在截至今年3月的上一财年内,所持有的美国国债和国库券比例出现了创纪录下滑,由此前的47%削减至了35%。

这一“真相”如今看来显然颇为令人感到“啼笑皆非”。要知道在3月时,多数投资者曾一度“天真地”认为,美债收益率的上升是由美国强劲经济复苏推动的再通胀交易引发的,市场甚至一度普遍认为该收益率将很快升破2%。

换句话说,当时GPIF抛售美债的决定几乎“愚弄了世界”,让世界相信复苏正在加速,但其本质,可能只是日本养老基金一次大手笔的季末调仓操作而已。

而如今,时隔将近半年之后,美债早已从当初的恐慌性暴跌演变为了火箭式飙涨,指标10年期美债收益率从3月底创下的高位1.776%一路跌至了1.26%附近。市场也开始与当初一样,对本轮美债的飙升行情脑补了一系列“自厢情愿”的解读:多数人士将这一走势解读为再通胀交易的末日,乃至预示着滞胀和通缩将在未来降临。

然而,在摩根士丹利看来,眼下债市飙涨行情背后,可能依然与一季度崩跌时一样——有着日本投资者的身影……

亚洲时段正决定美债动向

摩根士丹利利率策略师Matthew Hornbach在其最新的每周全球宏观策略师(Global Macro strategist)报告中写道,尽管全球各地疫情的严重程度不同,但宏观市场仍在努力应对德尔塔变种导致的新冠病例上升的负面影响。而随着疫苗接种率提升、疫苗加强针的推出和更有力的财政支持,大多数发达经济体在减轻病例上升造成的经济损害方面,其实都留有一定的回旋余地。

正如美联储主席鲍威尔本月早些时候指出的,其目前还不清楚德尔塔疫情是否会对经济产生重要影响。然而,就在鲍威尔可能还没有思虑好是否需要因病例数增加而改变对经济和货币政策的看法之际,市场却早已作出了判断——指标10年期美债名义收益率一度暴跌至了1.15%,实际收益率更是跌至了历史新低,人们对此的担忧情绪似乎已溢于言表。

一时间,认为美债收益率下跌是德尔塔变种广泛传播引发的经济放缓担忧的直接结果,几乎已经成为了近期市场的共识。对此大摩也部分认同:“过去两个月美国国债收益率的下降,与全球范围内德尔塔病例数的上升同时发生,已经在相当大程度上反映了这种下行风险。”

但大摩的Matthew Horbnach同时也提到了另一个现象——那就是放眼全球,买入美债(做空美债收益率)并非是一个态度统一的做法。

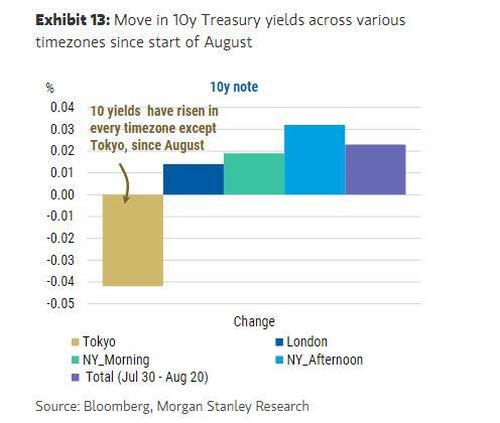

如下图所示,美债收益率的下跌几乎完全在美国市场的隔夜时段(东京交易时段),这意味着这一切的背后可能是由亚洲买家所主导,尤其是在一季度曾大幅抛售美债的日本买家,而美国投资者和欧洲投资者则似乎相对看涨美债收益率。

8月份迄今,美债收益率其实仅仅在东京交易时段出现了下跌,而在伦敦和纽约交易时段则上涨。

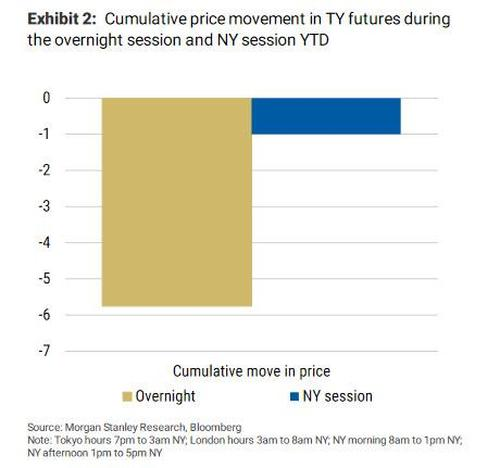

这样的反差与今年年初形成了鲜明对比。大摩3月时发布的报告曾显示,今年一季度美债期货累计85%的下跌发生在隔夜时段,这意味着日本空头当时几乎单枪匹马地主导了美债收益率的暴跌。

此外,上述的诡异景象甚至不光光出现在债市,美股的股指期货也有相似的行情反差:过去一个月,标普期货在隔夜时段下跌了4%,而从当地时间上午9点30分到下午4点的美股交易时段却上涨了3.5%。这与以往人们熟悉的“隔夜期货上涨”模式截然相反。过去10年,美股的大部分涨幅都是在这一模式下发生的。

后市美债收益率料仍将上涨

那么,近期美债收益率的下跌,会否真的是日本投资者大举对冲或直接购买美国国债造成的呢?

有了一季度的经历以及上述亚洲时段主导美债行情的例证,人们显然已不能忽视这一可能性。如果受惊的日本基金经理真的涌入美债避险,的确能起到类似“操纵”整个债市的效果。

从美国财政部披露的国际资本流动报告(TIC),日本在今年4月和6月均大举增持了美债。日本6月继续位居美国国债的最大海外持有国,增持111亿美元至1.277万亿美元,是11个月里的第三次增持。

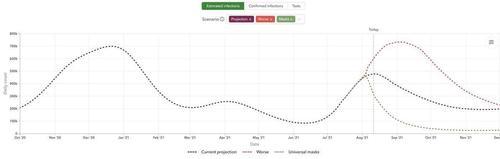

此外,摩根士丹利还认为,即使引发美债收益率的大跌的推手不仅仅是“日本”,债券市场如今对德尔塔变种的看法也太过悲观了。就在上周末美国疾病预防控制中心刚刚表示,本轮德尔塔病毒的传播“可能已经在美国东北地区达到顶峰”。这证实了摩根士丹利10天前预测的“德尔塔疫情高峰将在1-2周内来临”的说法——现在时间已经过去了差不多将近两周。

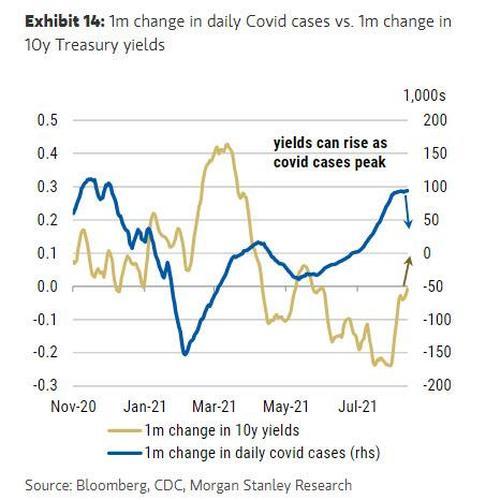

Horbnach指出,如下图所示,过去几个月美债收益率的涨跌与每日新冠病例的变化率(总病例的二阶导数)呈一定程度的逆相关。换句话说,“如果新冠病例确实见顶,我们预计美债收益率将上升。”

最后,Hornbach仍预计10年期美债收益率将在年底达到1.80%。他指出,当前这波新冠疫情从长期看实际上可能会产生长期积极影响,因为这将令美国更快地走向“群体免疫”。这是因为:①在最近病例激增后,将会有更多的人主动接种疫苗;②鉴于德尔塔变种在未接种人群中的快速传播,更多的人在感染后将通过产生抗体获得免疫力。

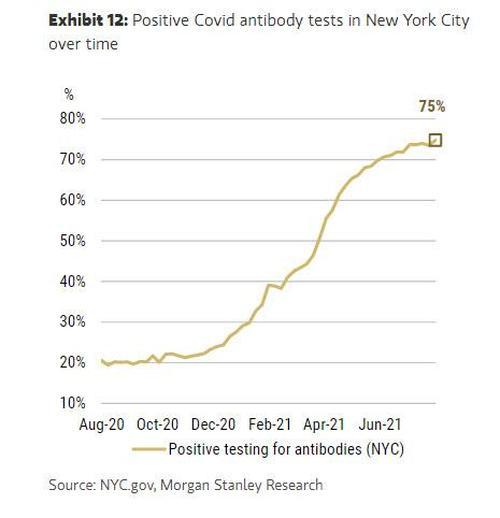

值得注意的是,纽约市最新的血清检测显示,75%的当地人口已具有某种形式的抗体免疫——无论是由于接种疫苗还是实际上感染治愈后形成了抗体。因此,美国正越来越接近“群体免疫”。

人人培训网所有文字、图片、视频、音频等资料均来自互联网,不代表本站赞同其观点,本站亦不为其版权负责。相关作品的原创性、文中陈述文字以及内容数据庞杂本站无法一一核实,如果您发现本网站上有侵犯您的合法权益的内容,请联系我们,本网站将立即予以删除!